Ab Dienstag können Deutschlands Mittelständler den KfW-Schnellkredit beantragen

Der KfW-Schnellkredit soll als Liquiditätshilfe gegen die Corona-Krise dienen. Der Kredit ist nach dem Vorbild der Schweiz konzipiert und gilt für Betriebe mit mehr als 10 Mitarbeitern.

Mögliche Finanzhilfen gegen die Corona-Pandemie sind neben dem KfW-Schnellkredit unter anderem der KfW-Sonderkredit sowie die Konsortialfinanzierung. Die Bundesregierung beschloss kürzlich den KfW-Schnellkredit für den Mittelstand.

Foto: über dts Nachrichtenagentur

Die Regierung will Unternehmen mit Blitzkrediten durch die Zeit der Corona-Pandemie helfen. Ab kommendem Dienstag (15.04.2020) können Unternehmen den Schnellkredit der KfW (Kreditanstalt für Wiederaufbau) beantragen, der als Liquiditätshilfe gegen die Corona-Krise dienen soll. Der Staat hat dazu einen 100-prozentige Haftungsgarantie abgegeben. Der KfW-Schnellkredit ist nach dem Vorbild der Schweiz konzipiert.

KfW-Schnellkredit ohne Kredit-Risikoprüfung

Nach Angaben der KfW können Unternehmen ab dem 15.04.2020 den KfW-Schnellkredit beantragen, wenn sie folgende Voraussetzungen aufweisen: Das Unternehmen muss mehr als 10 Beschäftigte haben und seit dem 01.01.2019 aktiv tätig sein. Weiter darf es zum 31.12.2019 nicht “in Schwierigkeiten” gewesen sein und musste “geordnete wirtschaftliche Verhältnisse” haben.

Konkret ist der Schnellkredit dann wie folgt ausgestaltet:

- Das Kreditvolumen beträgt maximal 3 Monatsumsätze aus 2019 (also 25 Prozent des Jahresumsatzes), wobei der Kredit bei mehr als 50 Mitarbeitern maximal 800.000 Euro beträgt und bei bis zu 50 Beschäftigten maximal 500.000 Euro.

- Es brauche “nur wenige Unterlagen”, um die Zahlen zu belegen. Welche das sind, wird sich aus dem Antrag ergeben, der ab dem 15.04.2020 gestellt werden kann.

- Der Zinssatz beläuft sich auf 3 Prozent mit einer Laufzeit von 10 Jahren.

- Es erfolgt keine Kredit-Risikoprüfung, weder durch die Bank noch die KfW.

- Die KfW stellt die Bank zu 100 Prozent von der Haftung frei. Die KfW ist dabei durch eine Garantie des Bundes abgesichert.

Bundeswirtschaftsminister Peter Altmaier sagte dazu: “Der Mittelstand ist das Rückgrat unserer Wirtschaft und gerade in dieser Krise besonders betroffen. Deshalb ist es entscheidend, dass wir diese einzigartige Substanz und Breite erhalten, um nach der Krise wieder durchstarten zu können.” Der Mittelstand erwirtschafte ein gutes Drittel vom gesamten Umsatz, stelle rund 60 Prozent der Jobs und mehr als 80 Prozent der Ausbildungsstellen.

Unternehmen bis 10 Mitarbeiter nur KFW-Sonderkredit

Der Anteil von Deutschlands Kleinstunternehmen in Bezug auf alle Unternehmen beträgt nach Angaben von “destatis” für 2017 80 Prozent mit einem Umsatz von 6,6 Prozent. Der Anteil für kleine Unternehmen mit 10 Mitarbeitern ist nicht bekannt.

Der Zins wäre zwar hier etwas günstiger – 1 bis 1,46 Prozent bei kleinen und mittleren Unternehmen statt 3 Prozent beim KfW-Schnellkredit – und die Laufzeit wäre etwas kürzer (5 Jahre statt 10 Jahre beim KfW-Schnellkredit). Allerdings sind die Kreditanforderungen höher.

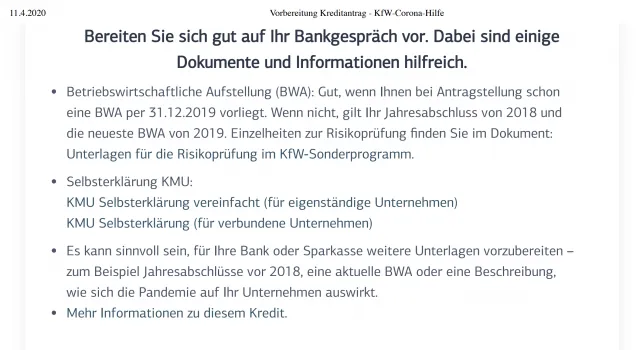

Denn im Gegensatz zum Schnellkredit, wo es keine Kredit-Risikoprüfung gibt, ist beim KFW-Sonderkredit eine Kredit-Risikoprüfung durch die Hausbank nötig (bei mehr als 3 Millionen zusätzlich auch durch die KfW). Epoch Times hat testweise das Vor-Formular zum Kreditantrag im Internet auf www.kfw.de ausgefüllt, das als PDF vorliegt. Dabei ergeben sich folgende Empfehlungen:

Quelle: https://corona.kfw.de/

Die Bank ist beim KfW-Sonderkredit auch wirtschaftlich stärker betroffen als beim KfW-Schnellkredit. Der Unterschied liegt in der beim KfW-Schnellkredit 100-prozentigen Haftungsfreistellung der Bank, während die Bank beim KfW-Sonderkredit, je nach Umsatzhöhe nur bis maximal 90 (Jahresumsatz bis 50 Millionen und weniger als 250 Mitarbeiter) freigestellt ist. Eine höhere Risikoübernahme als 90 Prozent ist nach Angaben des Wirtschaftsministeriums aus EU-rechtlichen Gründen nicht möglich.

Eine Liquiditätsplanung ist in der Regel aufwändig. Vonseiten KfW und Bundeswirtschaftsministerium gibt es derzeit keine Angaben, wie die Planung angesichts der Pandemie auszugestalten ist.

Wichtig sei, dass die Unternehmen den “Kapitaldienst auf Basis der Planszenarien erbringen können” und der Bedarf an Liquidität “plausibel” dargestellt werde, sagt Martin Hipp, CEO der Finanzierungsplattform “Finmatch” gegenüber “Finance Magazin”.

Schweizer Finanzminister: Wollten “rasch” und “unbürokratisch” handeln

Die Schweiz führte den Notfallkredit schon am 26.03.2020. Es sollte “rasch” und “unbürokratisch” gehandelt werden, sagte der Schweizer Finanzminister Ueli Maurer. Verstöße wie zum Beispiel doppelte Beantragung oder fehlerhafte Angaben würden mit bis zu 100.000 CHF geahndet.

Den klassischen Notfallkredit bis 500.000 CHF könne man ohne Einreichung von Unterlagen innerhalb von 10 Minuten beantragen, genehmigt werde dieser innerhalb von 30 Minuten. Dann gibt es in der Schweiz noch einen weitergehenden additiven Kredit bis 20 Millionen CHF, den die Schaffhauser Kantonalbank zum Beispiel in drei Tagen bearbeitet.

{#gesichtsmasken}

Aktuelle Artikel des Autors

Kommentare

Noch keine Kommentare – schreiben Sie den ersten Kommentar zu diesem Artikel.

0

Kommentare

Noch keine Kommentare – schreiben Sie den ersten Kommentar zu diesem Artikel.